大家好,我是喵叔。

不得不说,很大一部分人,初次萌生保障意识,都是有了娃以后。有了娃,什么都想给娃最好的,连买保险都是先想着给娃买一份。

找喵叔咨询的朋友里,宝妈占了差不多三分之二,开口第一句可能就是,“有没有适合宝宝的保险,我想给他买一份”。

这一点喵叔是完全可以感同身受的,毕竟当年我给轩轩妈买保险,她就比较抗拒,轮到轩轩的适合,她是一百个乐意。这几天也有很多朋友来咨询喵叔,不知道现在有哪些保险适合给孩子配置,今天我们就再来一起聊聊,怎样的配置,才算较为齐全的保障。

一、先大人,后小孩

其实关于这一个原则,喵叔入行以来就一直在强调,这个原则也是最基本的。平时咨询喵叔的很多朋友,给娃买保险,最喜欢买大全套,价格无所谓,一定要保的全,“啥都保”,一年一万多也无所谓,到了自己这,就买一份医疗险。

各位爸爸妈妈们一定需要明白一件事,大人才是孩子最好的保障,父母一旦倒下,家庭就失去了收入来源,别说是孩子健康与否,恐怕连最最基本的吃穿都是问题。

二、慎重入手“大全套”

“大全套”或者“全家桶”这类产品,精准狙击了想要图方便的人群,“啥都保啥都赔”是他们最初的梦想。而事实上,这类产品多是主险寿险附加了一大串附加险,重疾、意外、定期寿险、医疗、两全等等等都有,保费轻松上万,回头一看,核心保障少得可怜,不知道知道真相以后会不会眼泪掉下来。

三、不要想着“返本”

保险很贵,切莫浪费,有病治病,没病理财,你不理财,财不理你。不知道大家在和一些业务员battle的时候有没有遇到这样的话术。如果一不小掉入“返本”的“圈套”,等待你的可能是多掏一大笔钱,买了个“低收益的理财产品”,被隔了“韭菜”。

四、不要盲目配置教育金

可不可以给孩子配置教育金?可以!在孩子还小的时候准备一笔钱,锁定利率,强制储蓄,每年轻松跑赢通胀,长大后无论是读书还是结婚,都可以大大减轻经济压力,让孩子不至于以后没钱用。

逻辑本没问题,不过,喵叔建议最好也是在先配齐基础保障以后,如果有多的资金,再行考虑。

我们先梳理一下,目前市面上的产品来看,能给孩子配置的差不多有这6种:医保、重疾险、意外险、医疗险、寿险、教育金。

这些险种是不是都需要配置呢,如果配置,顺序应该是怎样的?

首先,喵叔认为,寿险不是孩子必须的,其作用主要是身故给赔付,对于孩子来说,目前本身自己没有经济来源,也不涉及养家、还贷,没有保障的意义,加上为了防止逆选择,《保险法》也有对未成年的身故保额进行了限制,0-9岁不得高于20万,10-18岁不得高于50万。

接下来,喵叔建议每个家庭都在孩子出生以后,买上少儿医保。毕竟也属于国家给与我们的福利,每年一两百块钱,获得的是一份实实在在的保障。而且产品也没有投保门槛,无论先天性疾病还是既往病史,都可以无条件承保,这都是商业保险没办法替代的。

然后,我们不妨看看之前的这个表格:

以0岁男孩和30岁的成年男子为例:

同期对比来看,10年内,成人得重疾的概率是男孩的6.9倍,20年内是17.6倍,30年内是19.2倍!

再根据世界卫生组织(WHO)的统计结果来看,“儿童期癌症”这一术语通常用于指15岁以下儿童癌症。儿童期癌症相当罕见,仅占癌症总数的0.5%至4.6%。全世界儿童期癌症总发病率为每100万名儿童50至200例。

对于儿童来说,存在其他比重大疾病威胁更大的风险:

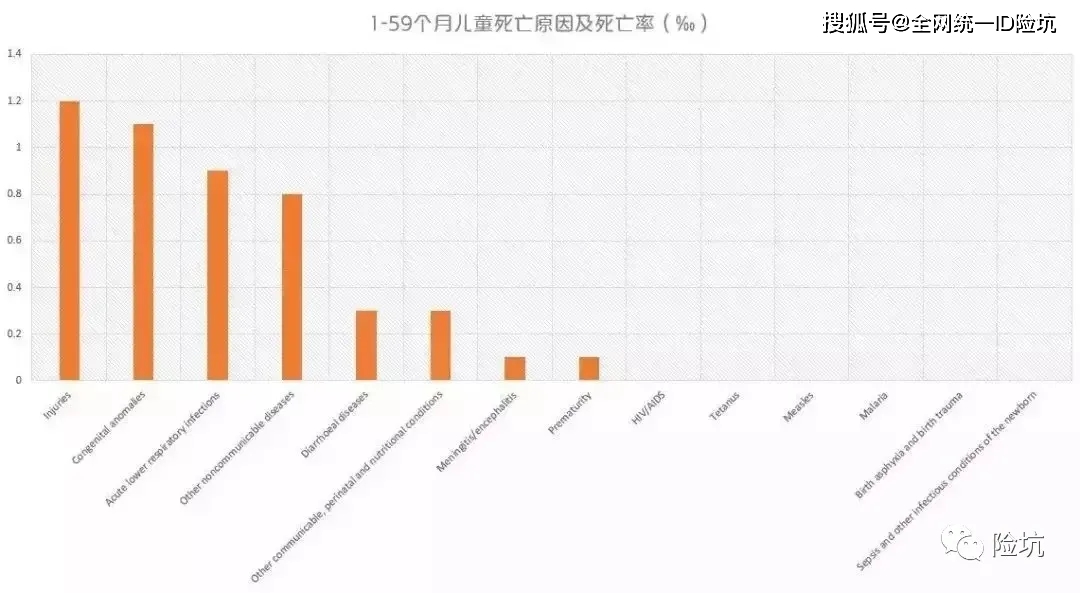

根据世界卫生组织(WHO)的统计,2016年中国1-59个月儿童死亡原因的前三名分别是:

1. 外伤,死亡率1.2‰;

2. 先天异常,死亡率1.1‰;

3. 急性下呼吸道感染(包括肺炎、支气管炎等),死亡率0.9‰。

喵叔认为,对于儿童来说,意外伤害带来的风险比重大疾病带来的风险更大,所以推荐优先配置意外险,总体来说,儿童投保保险的推荐顺序是:少儿医保→意外险→医疗险→重疾险→教育金。

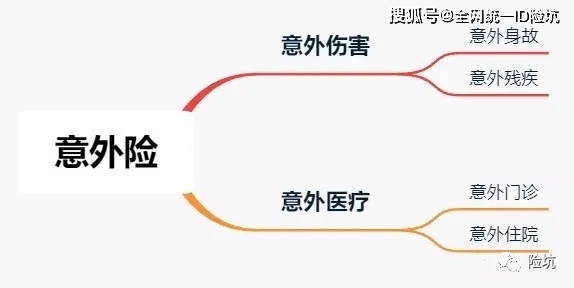

一、意外险

意外险一般包括意外身故、意外残疾、意外门诊和意外住院四项,而这四项中,保费占比较大的在于意外医疗的报销,而对于孩子来说,我们最担心的还是日常室外跑跑跳跳引起外伤、或者是在家不小心撞上磕伤,这类意外配置包含门诊医疗责任的意外险是最划算的(首选是包含门诊医疗、并且免赔额越低越好、不限社保的意外险)。

针对儿童来说,意外医疗最好可以0免赔全额报销且不限社保,如果还包含了疫苗、烧烫伤额外保障等则更优。

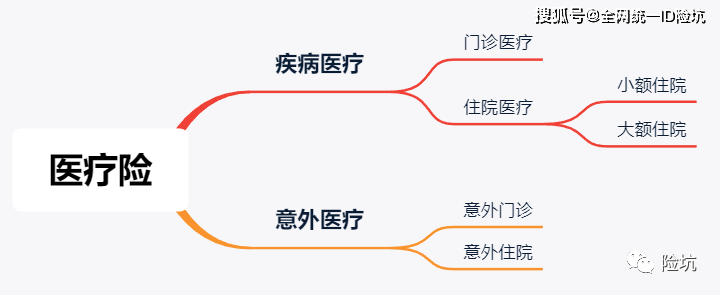

二、医疗险

除了孩子意外方面的医疗需要考虑之外,孩子疾病导致的门诊以及住院费用也不容小视。医疗险不但包括了意外门诊、住院费用的报销,还包括了疾病门诊以及住院的保障,可以视为国家医保和意外医疗的必要补充。

医疗险的选择,可以关注有无儿童特定保障、续保条件、增值服务等,一般来说,喵叔不是特别建议选择门诊医疗险,一方面保费较贵,另一方面理赔条件和保障范围相对差一点。

三、重疾险

对于儿童来说,虽说重疾的发病率相对成人较低,但是一旦发生,对家庭造成的后果可以说是毁灭性的,而儿童重疾则可以为家庭筑起最基本的防火墙,也是儿童必备险种之一。

选择重疾险的时候,除了考虑重疾保额意外,不妨多多关注对于儿童高发疾病的额外保障,以及其他的一些附加保障,比如重疾多次、癌症多次等。

以上三大险种,医疗险保费在儿童时期呈现出“先高后低”的趋势,一般5岁前保费比较贵,5岁往后则逐渐走低;意外险保费恒定,50万保额也就一百多块钱;重疾险保费相比成年人便宜不少,50万保额的30连定期产品,一年也就三五百块钱,保终身一般不会超过五千块。

这一次,喵叔没有放可以“照抄”的方案,毕竟保险配置方案本来就不是千篇一律的,不同的人自然有自己的特殊情况和特别要求,今天也只是简单的抛砖引玉,如果不负责任地弄一些方案上来,我害怕误导大家。想要给自家娃规划适合自己的方案的宝爸奶妈们,建议提前联系喵叔咨询,以便获得更适合的计划。

当然,父母在给孩子配置了保险以后,更重要的是应该给自己构建充足的保障,毕竟你们才是孩子最大的保障和依靠!

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎添加我的私人微信(waitmi)咨询。

关注喵叔,让你的保险更保险!坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!

作者公众号:险坑,欢迎关注!

还没有人评论哦,赶紧抢一个沙发吧!